首先,从定义上来看,雇主责任险是以被保险人对其所雇用的员工在受雇期间从事相关工作时,因意外事故或职业病导致伤残、死亡或其他损失的赔偿责任为保险标的的保险。

其实我们是否需要帮其购买雇主责任险,我们只需要判断我们和员工是否构成劳动关系即可。

根据《关于确立劳动关系有关事项的通知》第一条

用人单位招用劳动者未订立书面劳动合同,但同时具备下列情形的,劳动关系成立。

(一)用人单位和劳动者符合法律、法规规定的主体资格;

(二)用人单位依法制定的各项劳动规章制度适用于劳动者,劳动者受用人单位的劳动管理,从事用人单位安排的有报酬的劳动;

(三)劳动者提供的劳动是用人单位业务的组成部分。

雇主责任险是转移我们企业用工风险的保险,员工遭遇工伤后,员工的工伤赔偿有社保的工伤保险(如果有缴纳)和雇主共同承担的,所以工伤报销并不能帮助雇主覆盖所有赔偿风险,只能解决部分,所以要想更多的转移用工风险,则企业就需要配置额外的雇主责任险作为补充。

那么工伤保险和雇主责任险的保障内容有什么差别,哪些是工伤保险可以承担,哪些责任是需要我们雇主自己承担的呢?

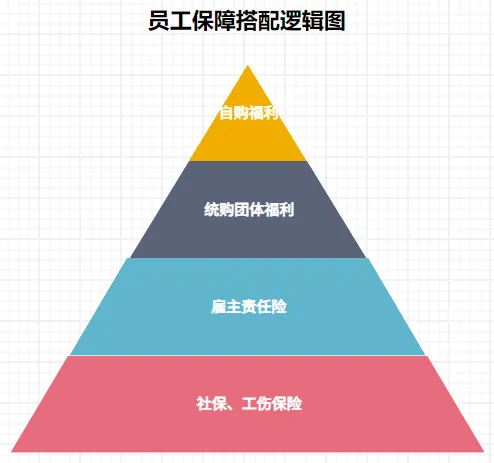

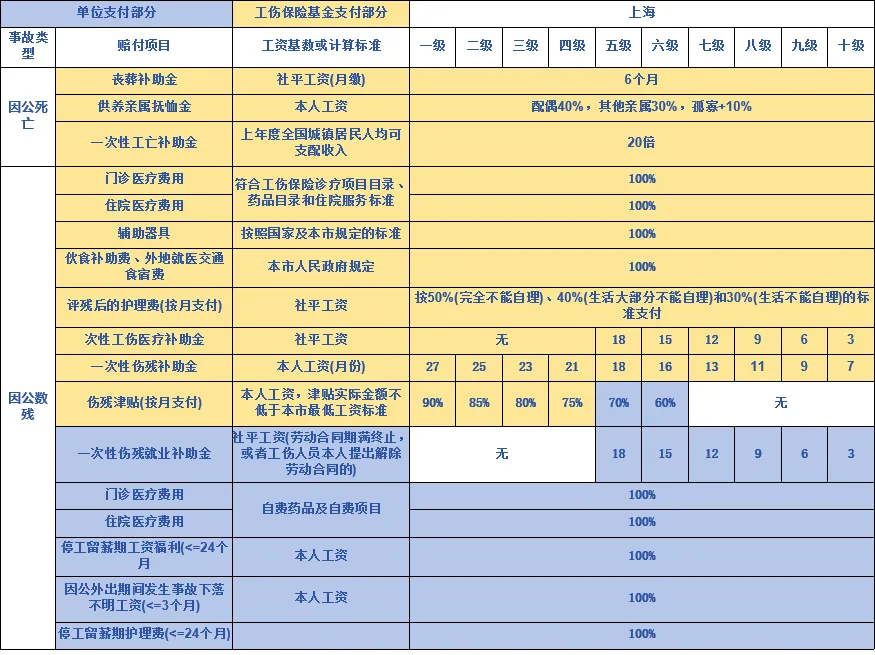

首先,最底层也是我们最常见的就是工伤保险,也是我们社保中五险之一,由用人单位负责缴纳,是国家给予劳动者的基础的社会保障制度。但是,因为是基础保障,所以工伤保险能覆盖的责任也是有限的,接下来一张表格让你清晰明白工伤保险的覆盖范围。

表格中,黄色部分是我们工伤保险可以报销的范围,可以看得出工伤保险确实可以帮我们企业解决很大一部分风险,但是我们仍然可以看到,还有很大一部分蓝色区域的部分是无法覆盖的。

我们企业需要承担,5-6级伤残的伤残津贴的长期支付,以及5-10级伤残的一次性伤残就业补贴,最高可达18个月的当地社平工资。以上海举例,21年上海社平工资为11396元,如果员工不幸遭遇5级伤残,那么企业将面临支付20万元的就业补助金。

除此之外,员工自费的医疗费用、停工留薪期间工资福利以及护理费都是需要我们企业负责的,如果真的发生伤残也是一笔不小的费用。

所以要想进一步转移工伤责任的话,我们就需要通过雇主责任险来补充,从而解决工伤保险无法覆盖的工伤责任,为企业转移风险。

工伤保障更高一层的配置就是我们的团体意外险

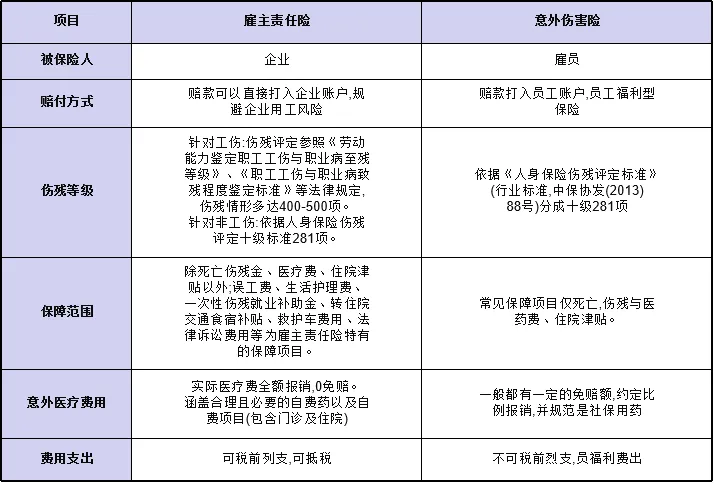

雇主责任险和团体意外险的对比图。

首先我们需要知道团体意外险和雇主责任险和工伤保险的性质是不一样的,团体意外险是属于员工福利性质的保障,并不能为我们企业承担责任。

团体意外险赔付的对象是员工本人,而雇主责任险赔付的对象是企业,也就是说,员工接受到团体意外险的赔偿金后,仍然可以向我们的企业索取赔偿。

同时,团体意外险的保障责任也比较有限,一般仅为死亡、伤残、医药费以及住院津贴,而且不可以税前列支,而工伤保险和雇主责任险都是可以税前列支,可以抵扣税费的。

所以,当我们企业配置险种的时候一定要清楚我们要配置的险种可以帮我们解决什么问题,建议先保证我们企业用工风险后再考虑团体意外险这种福利性的险种。

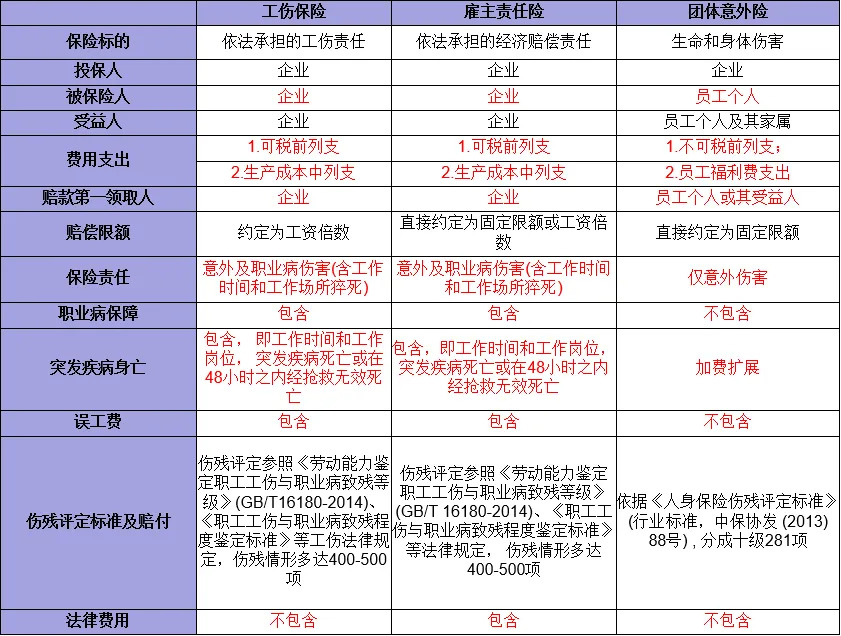

最后,放上工伤保险、雇主责任险、团体意外险三者的不同之处。

首先,从定义上来看,雇主责任险是以被保险人对其所雇用的员工在受雇期间从事相关工作时,因意外事故或职业病导致伤残、死亡或其他损失的赔偿责任为保险标的的保险。

其实我们是否需要帮其购买雇主责任险,我们只需要判断我们和员工是否构成劳动关系即可。

根据《关于确立劳动关系有关事项的通知》第一条

用人单位招用劳动者未订立书面劳动合同,但同时具备下列情形的,劳动关系成立。

(一)用人单位和劳动者符合法律、法规规定的主体资格;

(二)用人单位依法制定的各项劳动规章制度适用于劳动者,劳动者受用人单位的劳动管理,从事用人单位安排的有报酬的劳动;

(三)劳动者提供的劳动是用人单位业务的组成部分。

如何选择雇主责任险

在产品需要可以满足企业职业类型、保额、员工年龄、替换率等基本保障需求的情况下,我们需要从以下5个方面来进行鉴别。

1、从伤残赔付

2、一次性伤残就业补贴

3、医疗责任

4、误工费

5、扩展责任

案例详解

服务员李某,不慎滑倒,造成七级伤残,住院1个月,误工2个月。工资平均200元/天,扣除医保外自担医药费8000元(其中4000元为社保外用药),住院期间护理费3000元。餐厅单方面解除了与李某的劳动合同,给予李某赔偿金8万元,李某不满意赔偿金额,将餐厅告上法庭。

遇到该情况,如果三个方案都是100万保额的雇主责任险,但是保障内容稍有区别,最后的赔付金额会有什么差异呢?

从表中明细看出,方案A赔付58万,方案B赔付38万,方案C赔付不到24万。为什么都是100万保额的雇主责任险会有那么大差距呢?

接下来我们后面从伤残赔付、就业补助、医疗责任、误工费、扩展责任五个方面分析。

一、伤残赔付

● 主险评残标准:《劳动能力鉴定职工工伤与职业病致残等级(GB/T16180-2014)

● 非工伤意外评残标准:《人身保险伤残评定标准及代码》(标准编号为JR/T0083-2013)

一般10级为赔付10%的是最佳,一般优秀的赔付比例都是伤残等级*10+赔付比例=110,即9级伤残,赔付比例20%(9*10+20=110),则可认为是一款赔比例优秀的产品。

值得注意的一点是,雇主责任险的工伤定残和非工伤定残的标准是不一样的,需要我们注意区分开来

在李某的案例中,虽然都是100万的总保额,但是因为伤残等级赔付的比例不同,造成最终获得赔偿金额的巨大差异。

方案A获得40万赔偿,方案B赔偿30万,方案C只有15万,最多相差了25万

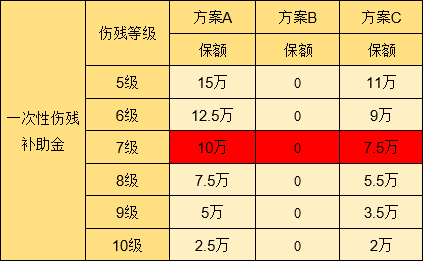

二、一次性伤残就业补助金:

这是非常关键的部分,因为关于一次性伤残就业补助金5-10级的伤残是需要我们企业100%负责的,七级伤残需要企业赔付12个月的社平工资,如果当地社平工资8000元/月的话,员工不幸鉴定为七级伤残企业需要赔付10.6万元。

在李某的案例中,仅有方案A和方案C中有一次性伤残补助金,但是因为保额不同,所以最终导致的赔付金额差异较大。

最终方案A赔付10万元,方案B赔付0元,方案C赔付7.5万元。

相比方案A,方案B企业需多支出10万,方案C企业需多支出2.5万

三、看医疗责任:

首选包含社保外用药的的产品,其次尽量选择0免赔额和100%比例报销的产品,最后如果就医范围可以涵盖社区医院或者民营医院就更好

●免赔额:相当于医疗险的起付线,越低越好,0元最佳

●赔付比例:赔付比例越高越好,最好100%

●社保外用药:是否包含社保外用药,如果不包含仅能报销社保目录内的用药

在李某的案例中,因为报销比例,免赔额,社保外用药责任的不同,导致报销的医疗费也有所差距。最终方案A赔付8000元,方案B赔付7200元,方案C赔付3000元。

相比方案A,方案B企业需多支出800元,方案C企业需多支出5000元

四、看误工费:

误工费:误工费是指员工遭受意外事故或患与工作相关的国家规定的职业疾病所致伤、残,依法应由雇主承担其丧失劳动能力期间的收入损失。

●一看金额:金额不是越高越好,能覆盖平均工资即可,超出部分也无法赔付

●二看免赔天数:比如是5天免赔,那么5天以后的误工费才开始赔付,前5天的误工费不赔付

●三看最长赔付时间:常见的最长赔付天数为90天和180天,但最好可以是365天

在李某的案例中,因为误工费的赔付限额以及免赔天数的不同,最终方案A赔付12000元,方案B赔付1100元,方案C赔付5700元。

相比方案A,方案B企业需多支出1000元,方案C企业需多支出5700元。

五、拓展责任:

●7*24小时责任:附加该责任后,非工伤造成的死亡伤残也能获得赔付,责任好的还扩展非工伤医疗费、误工费、住院津贴等

●法律诉讼费:因工伤导致的法律诉讼费,责任好的包括律师费

●住院津贴:赔付比例越高越好,最好100%

●生活护理费:是否包含社保外用药,如果不包含仅能报销社保目录内的用药

●其他责任:救护车费、转住院交通食宿费、康复器具费等

在李某的案例中,因为扩展责任的不同,最终方案A赔付64800元,方案B赔付63000元,方案C赔付1800元。

相比方案A,方案B企业需多支出1000元,方案C企业需多支出63000元

本文以李某的赔付案例为例分析:A、B、C方案的虽然同为万保额的雇主责任险,但是赔付的情况却相差甚远

A方案赔偿584800元,所有方案中赔偿最多

B方案赔偿381200元,相比A方案少203600元

C方案赔偿235500元,赔偿最少,相比A方案少349300元

雇主责任险方案之间有很多差异,一份好的雇主责任险能帮助我们企业规避很多的风险,所以在挑选时需要我们擦亮眼睛。

来源:艾尔伯特研究院

·END·