雇主责任险以被保险人(雇主/企业)对其所雇佣的员工在受雇期间从事相关工作时因意外事故或职业病导致伤残、死亡或其他损失的的赔偿责任为保险标的保险。

简单来说,就是员工在受雇期间,做了与工作相关的工作,遭受了意外或者职业病,企业需要赔偿给员工一笔钱(医药费、诉讼费及经济赔偿),雇主责任险可以转移企业的这笔损失,将企业赔偿给员工的钱再支付给企业。画!重!点!雇主责任险除了赔偿工伤,还可以赔付职业病、还抵扣一部分增值税哦!

雇主责任对企业这么的重要,是否只有正式的员工才能购买这个险种?答案是否定的,市场上对雇员的要求比较宽松,以下员工均可以雇员的身份加入保单:

签订了劳动合同的员工;

有事实劳动关系的员工;

工作时间长短不一的临时工、实习生等;

劳务派遣人员、借调人员、退休返聘人员等;

新入职还没来得及参加工伤保险的员工;

已申请离职停止社保,但仍在原岗位工作的员工。

上述可以看出,雇主责任险包含的人群是很全面的,无论是临时工,还是正式工,无论是签了劳动合同的员工,还是存在劳动事实关系的员工,都是可以的。(实际承保规则以产品约定为准)特别是部分人暂时不具备缴纳工伤保险条件的,那么雇主责任险会格外重要。

雇主责任险通常会包含24小时意外保障和工伤相关的保障,工伤保障是其主体责任,主要是弥补企业员工的工伤赔偿,一般是包含死亡、伤残赔偿金、医疗费用、误工费、法律费用、一次性伤残就业补助金等;24小时意外保障,更多的是企业对员工的一项福利保障,除了工作的意外伤害,生活中也可能遭受意外,有了这份责任,员工的磕磕碰碰、猫抓狗咬也能得到报销,这样的福利一定会让企业备受好评。

除了提供工伤补充责任,可以扩展非工伤意外伤害赔偿项目,作为员工福利。

快速转嫁雇主对受伤员工的赔偿责任,减少沟通成本,维护企业的稳健经营,规避赔偿金额的不确定性转化为小额但稳定的保费支出。

雇主责任险属于财产险范畴,企业为自己办理的雇主责任险,以本企业作为被保险人,其支付的雇主责任险保险费是与生产经营相关的费用,符合《中华人民共和国企业所得税法实施条例》第四十六条规定,企业参加财产保险,按照规定缴纳的保险费准予扣除。因此,企业为自己购买的雇主责任险准予税前扣除。

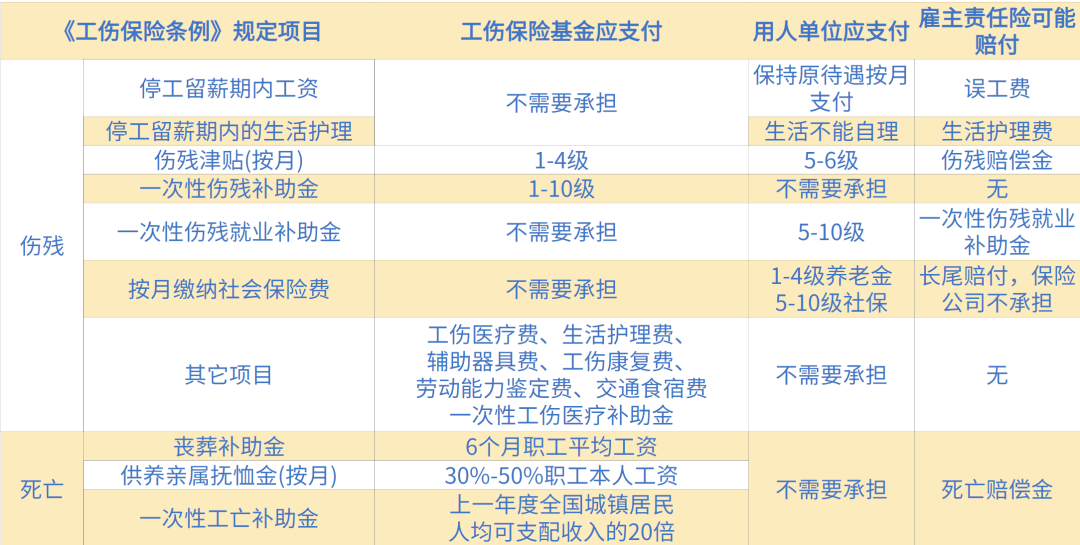

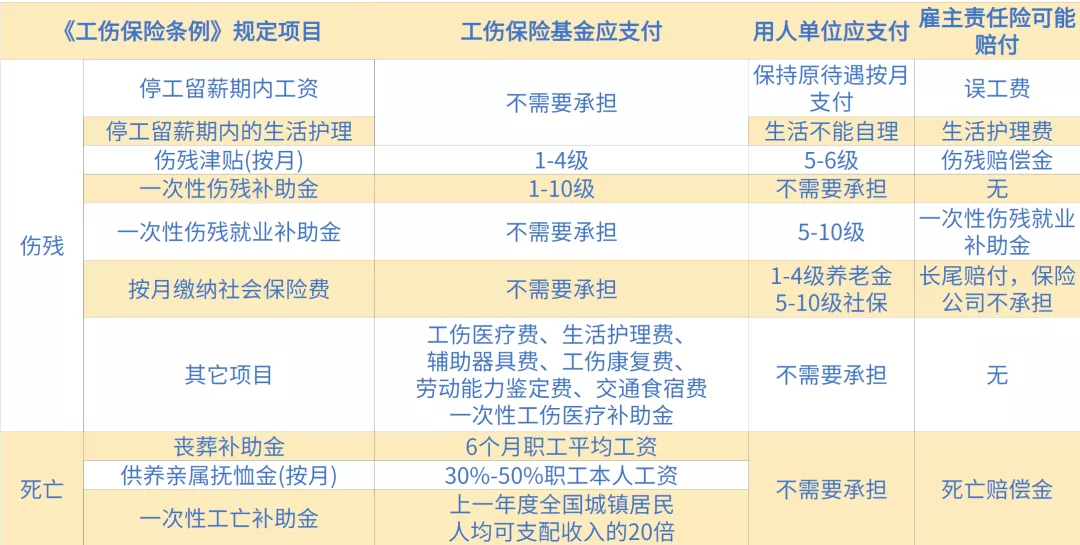

员工受伤会使企业面临极大的风险,大家了解了雇主责任险,还要明确企业需要雇主责任险来转嫁哪些风险。这些风险包括了企业用工期间员工的工伤、因伤身故或残疾以及职业病等,即企业雇主的事故赔偿责任风险。那么,员工发生工伤需要赔偿哪些钱呢?

首先《工伤保险条例》第二条和第六十二条规定,单位需为全部职工或者雇工缴纳工伤保险费,否则由该用人单位按照本条例规定的工伤保险待遇项目和标准支付费用。

除此之外,《民法典》、《中华人民共和国职业病防治法》、《中华人民共和国安全生产法》等其他法律法规规定应由企业承担的部分,公司也需要承担赔偿的责任,那么就可以让雇主责任险来进行补偿啦。

员工不能继续工作导致企业生产运作受到影响带来的损失、员工没有获得及时的保障会使其它员工的士气受到影响从而影响公司正常的生产运营。这部分风险依然可以通过雇主责任险转嫁给保险公司。

如果没有投保雇主责任险,相关的部门和领导将会花费许多额外的时间、精力等来处理事故并善后,工伤保险无法赔付的部分也会造成纠纷,企业处理不当可能被卷入官司或负面新闻报道。

有人会问,雇主责任险保障的是工伤,员工个人都会被强制上社保,社保中包含工伤保险,那我为什么还要买雇主责任险呢?下面为大家解答~

工伤保险属于社保范畴,得到的是最基本的保障,是按照某地区工资平均水平与缴纳系数进行赔付的。如果按照最低系数缴纳,那么赔付额就会较低,对员工家人来说可能是杯水车薪,员工家人得不到满意,势必会给企业接下来的生产发展带来一定负面影响。 而雇主责任险能够有效弥补工伤保险的不足,也可以覆盖试用期、再就业等无法参加工伤保险的实习生。

除了工伤保险报销的项目外,还有部分费用需要用人单位自己承担

此外,2000元以下小额赔偿不需要到社保进行繁琐的索赔手续,由于不符合社保复杂的要求而得不到赔偿的、非社保用药,海外工伤医疗费都可以由雇主责任险进行赔偿。 因此,工伤保险能为企业提供一定的保护,但并不能十分有效地转移用工单位的风险,企业老板需要一份雇主责任保险,来降低用工的风险。

也有人问,看到市面上有很多很好的员工福利计划,同样涵盖了很多保险责任,是否可以代替雇主责任险呢?以下几点需要各位老板注意啦!

雇主险可用于冲抵雇主责任而意外险不行。雇主险的保障对象是雇主,赔款主要是给雇主用于冲销其事故中应当负担的民事赔偿限额;

而意外险企业投保完就与雇主没有什么关系了, 等于雇全出钱替员工买福利,受益人是工人,其赔款是给工人享受的,与雇主的责任无关,赔偿款不能赔给企业,也无法抵扣工伤赔偿款,赔款后如果法院有判决雇主要赔员工,老板还是要再付一次钱。

雇主责任险在伤残赔偿限额内赔付误工费和护理费,意外险没有。

雇主责任险有承担职业病引起的医疗费赔偿,对于存在职业病风险较大的企业(如鞋业、树脂工艺等)吸引力较大,但这块赔付也较大。意外险对于疾病一律不赔。

雇主责任险仅保上班时间在厂区内发生的事故,可根据需要24小时非工伤意外、上下班时间或出差时间;意外险24小时不论地区承担意外事故保险责任。

关于伤残的鉴定标准雇主责任险与团体意外险有很大的区别,雇主责任险是更容易得到赔偿的。 雇主责任险按照《劳动能力鉴定职工工伤与职业病至伤残等级》《职工工伤与职业病致残程度鉴定标准》等法律规定,伤残等级情形多达400-500项;

团体意外险鉴定标准依据《人身保险伤残评定标准》分成十级281项(部分团意产品可选拓展工伤赔偿标准,不属于本条)。

如投保团体意外险未拓展工伤鉴定标准,责部分伤残等级无法鉴定,得不到赔偿,会给企业造成大量损失。

选择可以扩展24小时保障责任,不论是上班期间还是放假期间,各种情况的意外都涵盖。比如放假过年期间,员工煤气中毒身故,虽然不是工伤,但是单位的领导很多时候,也有必要象征性地对员工家属进行慰问,花一样钱办两件事。

另外还有法律诉讼费、生活护理费、伤残补助金,救护车费用等都是较为实用的拓展责任。

意外伤残等级比例按照十级10%赔付,不少雇主责任险在伤残等级赔付的比例是蛮低的,跟一般的意外险不太一样,附加了这责任后,伤残的情况赔付比例就会提升一点,更能为公司减轻负担。

不少雇主责任险在伤残等级赔付的比例是蛮低的,跟一般的意外险不太一样,附加了这责任后,伤残的情况赔付比例就会提升一点,更能为公司减轻负担。

虽然国家规定的退休年龄是60岁,但是有些单位会返聘一些资深的员工继续工作或者是超年龄的人做一些辅助性的工作。所以难免会有一些超龄的人。

统一按行业收费,填写定制方案,简单易操作,产品优势大。

2. 误工费的赔偿是看保单限额还是根据实际工资来

3. 员工是否要求签订劳工合同还是以用工事实为依据

4. 对就医医院是否有指定

5. 赔偿是否要求工伤赔付之后再赔付