随着数字化转型被不断提及,保险科技越来越受行业重视。今年2月份,原保监会副主席周延礼在中国金融四十人论坛主办的明珠湾金融峰会上表示,要加快保险经营管理数字化转型 。2022年初,原中国银保监会发布《关于银行业保险业数字化转型的指导意见》,为保险业数字化转型指明了路径和方向。

“保险科技”作为一种概念,近十年才兴起、并被广泛接受,2017年,国际保险监权官协会 (IAIS)将保险科技定义为:保险科技是金融科技在保险领域的分支,即有潜力改变保险业务的各类新兴科技和创新型商业模式的综合。

从兴起到繁荣,保险科技经历了几个阶段。近日发布的《中国保险科技十年》报告首次对中国保险科技发展的重要阶段予以梳理,认为保险科技的发展可分为2013年之前的萌芽期、2013-2015年的起步期、2015-2020年的爆发期以及2020年至今的高质量发展阶段。

在这些阶段,科技在保险业的应用从简单的线上销售到产品开发、理赔、风控等各环节,保险科技公司不断涌现,保险公司、中介公司、互联网大厂纷纷入局,构建了多元化生态,形成了现今的繁荣局面。随着科技在行业内的深入应用和融合,保险科技不仅为保险行业本身创造了价值,更为用户、为更广泛的社会带来了附加值。

技术赋能,保险科技助力行业高质量发展

从定义可以看出,保险科技的最终目的在于赋能业务,给行业带来创新。站在保险科技十年的当下回望过去,保险科技的确是行业创新的助推器,不仅推动了新产品的出现和发展,将服务创新提升至一个新层次,同时也起到了降本增效的作用。

保险科技助推产品和服务创新

科技为保险行业创造的价值中,一个重要方面是推动行业的产品创新,近年来大火的百万医疗险以及创新险种退货运费险都是基于科技发展而出现的产品。

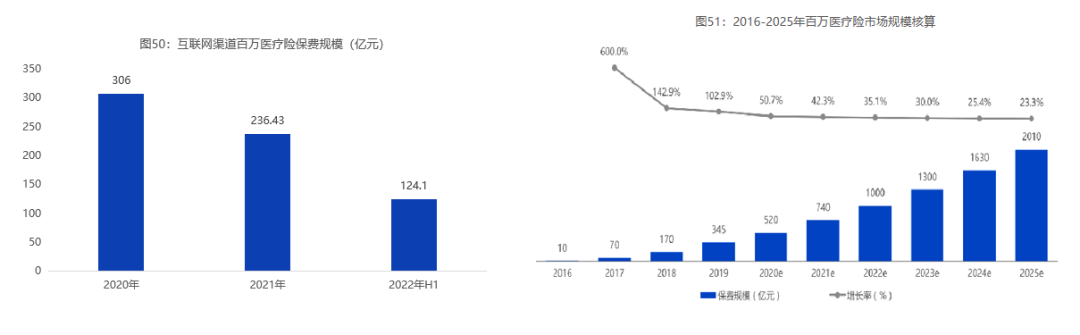

以百万医疗险为例,从2016年8月众安在线百万医疗险“尊享e生”推出并成为爆款产品后,百万医疗险产品迅速普及。体现在数据上,2019年,百万医疗险的市场规模达345亿元,预计到2025年保费规模将达到2010亿元。根据中保协的数据统计,2020年,互联网渠道的百万医疗险保费规模为306亿元,2021年为236.43亿元。

百万医疗险不断进行迭代更新,扩充了基础医保报销目录,可保销门急诊、质子重离子治疗等保障项目,实现了百万级别保额。如,众安旗下的“尊享e生”,目前已经历了22次升级。

百万医疗的出现以及发展离不开科技在保险行业的应用。一方面,互联网的普及影响了大众的行为习惯,百万医疗险则借助互联网渠道与场景,很好地触达消费者,这一点推动了产品的发展。再者,百万医疗险之所以能够做到低保费、高保额,一个重要原因是大数据、人工智能等技术在支撑保险产品开发、定价,核保、理赔环节发挥了重要作用,百万医疗险得以蔚然成风。

同时,保险科技还丰富了保险业务模式。以健康险为例,科技在药品服务、健康管理、SaaS等环节的应用不仅赋能企业,帮助提高了工作效率,同时也促进了行业整合,“保险+医疗健康”模式就是整合后的一个结果。

保险科技助力降本增效

保险科技给行业创造的另一个价值是降本增效。随着保险行业转型加速,重重弊端也暴露出来,寿险业代理人下滑、业务流程落后、技术能力无法匹配消费者期望,再加上行业内外竞争加剧,无疑让保险业站在了分岔路口。

而科技在核保、理赔、风险预防等环节的应用,在一定程度上减少了对人力的需求,实现了保险环节的自动化,从而起到了降本增效的作用。例如,蚂蚁保的“安心赔”理赔服务依托一套“理赔大脑”系统,通过AI识别技术最多能识别107种医疗、理赔凭证,从理赔申请流程、赔付时效、过程透明化三个环节全面优化理赔服务,让用户在提交理赔资料时可以得到人工智能系统的实时识别和指导,极大降低理赔报案的理解成本和复杂度。数据显示,首次递交材料便获通过的比例从原先的60%提升到了90%,基本实现了递交材料环节的“一次交对”,极大降低了用户理赔报案的时间精力成本。

整体来看,行业内,除了保险科技公司,传统险企也不断寻求创新,在保险科技上深耕,从而取得了一定成果。行业内的头部险企平安、人保、太保、太平等公司也都在保险科技上布局。例如,太平人寿开发了iFamily平台,平均2-4秒就能够生成一份家庭保障分析,并根据客户需求形成保单建议书。去年四季度,公司每生成一份家庭保障分析,平均能够给业务员带来1400元保费收入。

服务用户,科技让保险走近消费者

行业之外,保险科技也惠及消费者,从满足消费者的新型保障需求以及触达和服务升级两方面,为用户创造价值。

和以往不同的是,保险行业面临的是一群新消费人群,所谓“新”,不仅仅是出生年代上的新,更是在保障需求以及消费习惯上的新。众安保险联合第一财经商业数据中心发布的《2022年新青年互联网保险服务体验趋势洞察》指出,相比上一代,当下的保险消费主力Z世代的生活习惯和方式更加丰富、多样化,拥有众多电子设备,网购已经成为习惯,养宠也成了常态,这些都对保险产品提出了创新需求。

在这些新需求出现的过程中,作为“保障后盾”的互联网保险也随之迭代创新,不断融入到多样化的生活方式中,服务保障范围逐渐覆盖如滑雪、养宠、美容、创业等多维生活场景,推出宠物险、碎屏险、退货运费险等,全方面满足消费者的保障需求。

《中国保险科技十年》也提到,在2013至2015年保险科技发展的起步期,随着电商等互联网产业的发展,出现了更多结合数字生活场景的新型互联网保险产品,以众安保险为代表的互联网保险公司的崛起有力地满足了用户的新风险保障需求,并支持了互联网产业的发展,险种上,互联网财险和人身险产品都进一步发展。

在另一层面上,保险科技也改变了触达和服务消费者的方式。以互联网为例,作为一种渠道,互联网改变了通过传统线下门店、代理人买保险的现象,通过消费者偏爱的线上互联网,以及各类消费场景,如电子商务平台、旅游场景,将产品带给消费者。

在保险科技的高质量发展时期,线上销售渠道格局逐渐变化,公众号、抖音、快手等平台的保险业务潜力被进一步挖掘,保险内容创作从图文向视频、直播转移。

同时,保险科技也提升了消费者服务创新,重塑了险企与用户的交互方式。科技的发展提供了多样的交互渠道和方式,人工智能甚至是当下大火的ChatGPT不断被应用于客户交互环节,在实现全天候流畅交互的同时,也提升了用户体验。

例如,互联网保险经纪平台慧择的业务中,在客户端,慧择秉持着以用户为中心的核心理念,依靠大数据、AI算法挖掘用户需求,联合保险公司共同开发真正匹配用户需求的产品,共同开拓保险增量市场;同时为用户提供需求咨询、 风险评估、方案定制、智能核保/在线交易、保单保全、理赔协助等一站式保险服务。

而对于更新一点的生成式AI技术,行业内也同样十分看好。在2月份的“云智峰会|2023数智金融峰会”上,泰康保险人工智能研究院实验室负责人李驰表示,“生成式AI一定会带来生产工具的变革,同时会提升整个保险行业的生产力,比如能成为销售助手、培训助手。”李驰认为,生成式AI目前来看是一个通才,如果想在业务场景中真正落地,需要针对性训练。同时,他表明, 泰康保险已经成为文心一言首批生态合作伙伴,未来将在保险、智慧养康领域有更多的应用探索。

众安科技作为众安保险下属全资子公司,当前已经在全系列产品中规划加入AIGC技术等大模型能力,探索出一条快速、可靠、可控、可复制的AIGC模型应用模式。“产品研发方面,众安科技正积极探索将AIGC置入众安科技全系列产品的可行性。在未来,结合自身和众多合作伙伴的实践经验,借助于AIGC技术的赋能,深度融合到科技产品中,全面提升产品的易用性、智能化和高效运营。”众安科技联席CEO钮程昊表示。

AIGC技术可以很好的解决科技输出行业常出现的产品冷启动过程内容不足、系统复杂学习使用成本高、业务运营系统智能化不足等痛点,帮助众安科技优化原有的输出环境与效率。

众安科技对技术在保险领域30余个具体应用环节以及AIGC场景应用点进行了梳理,并从多个维度对应用场景的技术落地可行性形成预判,钮程昊认为:“目前AIGC生成式人工智能技术已具备商业化应用的基础,并将成为推动保险业高质量发展的新助力。”

助力普惠,保险科技创造社会价值

行业和消费者之外,保险科技最重要的功能是创造社会价值。就保险行业本身而言,作为社会经济的“稳定器”和“助推器”,已经通过承担诸多功能,如保障、风险管理、经济补偿以及资金融通功能,创造了社会价值。

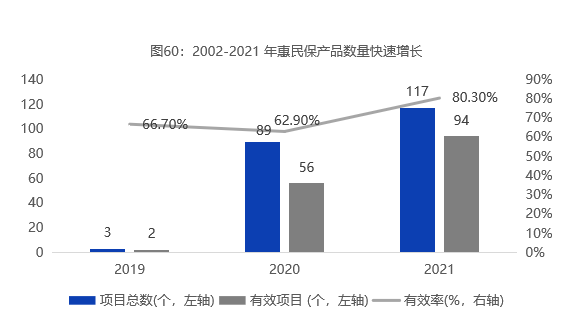

在科技的加持下,保险行业通过产品和服务创新,实现普惠。在这层意义上,一个典型的例子就是普惠型保险惠民保。惠民保从出现到遍地发展,经过了好几年。截止2021年,全国已推出117款惠民保。

这一产品发展的过程中,科技的作用体现在两个方面,第一点是通过线上渠道、科普等方式,推动了保险普及,帮助用户建立了正确的认知。其次,在产品开发、上线、理赔过程中,保险科技为用户创造了便捷的体验,大大降低了用户接受保险服务的门槛,为广大年轻人群、下沉市场用户送去了保障,服务新市民及弱势群体,进一步补充了社会保障体系。

在另一个层面,随着科技在保险业的应用越来越深入,也促进了行业服务实体经济。近日众安保险发布的《2022年环境、社会及管治报告》提到,秉持“科技驱动金融,做有温度的保险”这一使命,提出保险科技服务“双碳”目标的五个方面,分别为“严格合规运营”、“重视人文关怀”、“做有温度的保险”、“共用绿色生态”、“回馈社会民生”,致力于服务实体经济,并为社会创造更大价值。

同样,全国政协经济委员会委员、原中国保监会党委副书记、副主席周延礼在“发挥保险功能,保障实体经济高质量发展”的讲话中提到,保险业是金融业重要的组成部分,对于助力经济增长,特别是稳经济增长,服务制造业强国战略有着不可替代的作用,还为实体经济高质量发展提供风险保障。保险业要贯彻落实好党的二十大精神以及中央经济工作会议对金融工作提出的各项要求,充分发挥保险的功能。

周延礼进一步表示,要以科技创新推动保险产品和服务的创新,精准聚焦实体经济的金融需求。其次,要以风险管理为主线,为实体经济高质量发展提供风险保障。这些突出了保险以及科技在服务实体经济方面的作用。

行至当下,保险科技已经发展十年有余,取得了不错的成就,放眼未来,随着技术的更新、迭代以及保险行业业务模式的转变,保险科技将迎来更大发展。一方面,保险科技的参与者会更加多样化,涵盖传统险企、保险科技创新公司、互联网大厂,甚至是新能源车企这类原本看起来毫不相干的公司。另一方面,高新技术在保险业务中的应用也会更加深入,除了一直发挥影响的大数据、人工智能,像ChatGPT这样的新技术也会进一步提升效率,降低成本。

再者,随着国内保险科技渐入佳境,将通过技术和解决方案输出,从更大范围影响海外市场。目前,中国保险科技的影响相对局限在亚太市场。例如,近年来,众安科技一直在海内外市场开疆扩土,通过数字化保险核心系统Graphene和SaaS保险分发平台 Nano、互联网公司保险分销SaaS产品Fusion三款保险科技产品,赋能保险公司和科技公司,目前足迹遍布日本、新加坡、马来西亚、印尼、越南、泰国、菲律宾等亚洲市场。未来,随着保险科技的积累和深耕, 国内保险科技的出海将影响更多区域的更多企业。

回首过去,保险科技成就斐然,展望将来,也必定未来可期!