二十一世纪迈进第二个十年以来,科技发展风起云涌,对保险行业生态产生了深远的影响。以大数据、云计算、人工智能、物联网、区块链、生物科技等新科技为首的应用催生了“保险科技”与“新保险”的蓬勃发展,促进了保险行业的全面创新与升级转型,全新的保险商业生态体系也应运而生。

毕马威中国保险团队与众安金融科技研究院携手联合编写《保险科技:构筑“新保险”的基础设施》报告,追踪分析保险科技的前沿应用,收集吸纳业内菁英的真知灼见,以期进一步展望保险科技与保险业深度融合变革的未来态势。

变化与挑战

从保费规模上来看,中国无疑是全球最大的保险市场之一,而从保险深度和保险密度的数据来看,中国可以说是全球最具吸引力的市场,庞大的保险需求仍等待释放。机遇同样也意味着担当,求胜于未来,保险业首先要直面内部和外部的双重挑战。

内部挑战

传统渠道规模效应显著,互联网渠道发展迅速

目前在各类保险产品销售渠道中,传统渠道仍占据主要地位,尤其在人身险领域,个人代理及银保渠道的保费收入占比一直在90%以上。但近年来,互联网渠道发展也取得了长足进步。

产品开发的需求导向不足,同质问题突出

目前,尽管市场上的保险产品种类繁多,但整体来看,各家公司的产品开发未能充分考量市场及客户需要,未能充分满足不同客群之间的差异化产品需求,产品同质化突出。

合作渠道的掌控能力偏弱,获客成本较高

当前保险公司的产品销售仍倚重传统渠道。但无论是针对代理人渠道还是第三方渠道(银行、经代、第三方网销等),保险公司尤其是中小保险公司的掌控能力相对较弱,导致客户获取成本偏高,合规风险也较大。

外部挑战

国内外复杂经济环境增加不确定性

当前国际经济面临的不确定性问题依然突出,国内经济正处于“换挡期”,由高速增长阶段转向高质量发展阶段,但潜在风险仍不容忽视。国内外复杂的经济环境增加了市场整体的不确定性,也给保险业的发展带来相应的风险和挑战。

各类主体不断涌入,超维竞争激烈

中国目前有各类保险公司近200余家,其中大部分为中小公司,业内竞争态势已非常激烈。在保险科技的支持下,更多主体涌入保险生态,促进了整个保险生态的繁荣,也促使保险行业竞争格局不断升级。

新技术带来新风险,发展挑战不容忽视

随着各类创新技术在保险业的深度应用,与之相对应的技术风险也传导进入保险领域,并与保险行业特征融合,引发全新的风险隐患。这些都需要保险业更积极的进行技术投入和准备,提升业务安全运营能力。

保险科技发展前沿

云计算

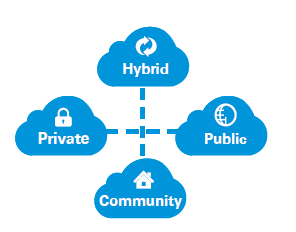

云计算(cloud computing)是一种能够通过网络以便捷的、按需付费的方式获取计算资源(包括网络、服务器、存储、应用和服务等)并快速提供的模式,这些资源来自一个共享的、可配置的资源池,并能在较少的管理投入或与服务商交互的情况下供应和释放。

大数据

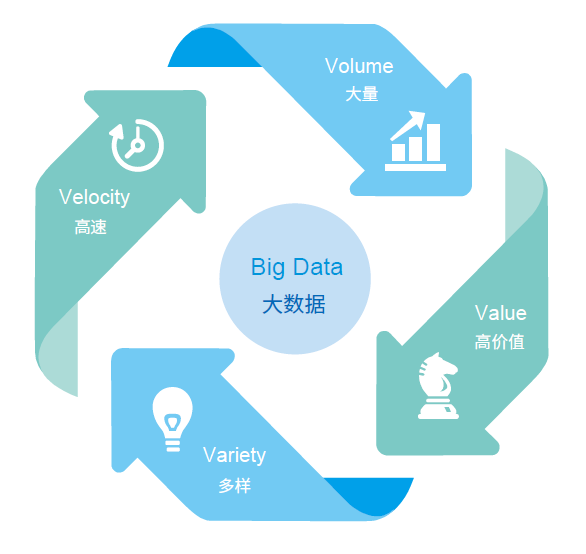

大数据(Big Data),指无法在一定时间范围内用常规软件工具进行捕捉、管理和处理的数据集合,是需要新处理模式才能释放更强的决策力、洞察发现力和流程优化能力的海量、高增长率和多样化的信息资产。大数据的特征主要有“4V”:大量(Volume)、高速(Velocity)、多样(Variety)、高价值(Value)。

目前,保险行业已形成了较为完整的大数据产业生态,覆盖了包括保险公司、第三方保险平台,中介代理、业务合作方、相关数据及技术支持方等。此外,随着监管方面对消费者保护和数据隐私等问题关注的日益加强,监管部门在大数据产业生态中的作用日渐凸显。

人工智能

人工智能(Artificial Intelligence,AI)研究范畴非常广泛,包括知识获取,感知问题,模式识别,神经网络,复杂系统,遗传算法等诸多内容,其核心涉及四大技术:计算机视觉、机器学习、自然语言处理和人机交互。

在保险行业,人工智能已应用在多类场景之下并带来许多积极改变:如在客户交互环节,通过人工智能实现与客户的互动,促进了保险公司在线获客、营销推广、客户服务以及部分自动理赔等功能的发展;在核保、承保及理赔环节,通过人工智能,快速对客户提供资料(如文档、录音及影像等文件)真实性进行高效的识别和记录,从而实现高速的作业处理,同时防范潜在的保险诈骗行为等。

区块链

区块链是分布式数据存储、点对点传输、共识机制、加密算法等计算机技术的新型应用模式,具有去中心化、开放性、透明性、匿名性、数据不可篡改性和自治性六大特征。区块链技术的核心优势在于基于分布式网络形成的共识机制。

区块链的分布式网络特征使其具有明显的开放性和可拓展性,有效降低了其进入的商业门槛;而共识机制的独立存在,使其能够在降低合约执行成本的同时,提升其执行效率。因此,区块链技术应用在众多行业和领域都带来了巨大的想象空间。

物联网

物联网(Internet of things,IoT)通过二维码识读设备、射频识别(RFID) 装置、红外感应器、全球定位系统和激光扫描器等信息传感设备,按约定的协议,将任何物品与互联网相连接,进行信息交换和通信,以实现智能化识别、定位、跟踪、监控和管理的一种网络。

目前,在一些细分技术领域,保险公司已经开发了相关的产品,如基于驾驶行为的车险产品(Usage Based Insurance,UBI)。随着物联网技术的进一步发展普及和应用,必将为保险行业,带来更多、更大的市场想象空间。

生物科技

生物科技(Biotechnology)可简单概括为基于现代生命科学理论,采用先进的科技手段,研究生命活动的规律或直接提供产品为社会服务。21世纪以来,随着生物科技的迅猛发展,现代医学对生命现象和疾病本质的认识由表征逐渐向分子水平深入,催生着保险产品形态和风险管理模式改变。

行业洞见

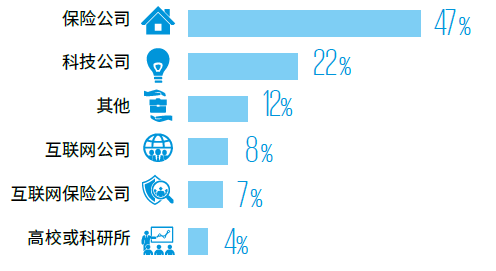

为充分了解业界对保险科技的现状看法及前景预测,我们对保险公司、互联网保险公司、互联网公司、科技公司及高校科研院所等多类行业主体从业人员总计约200人进行了调研访问,涉及公司高管、市场营销、精算、产品、财务、投资、两核等多个职能部门。

受访者分布

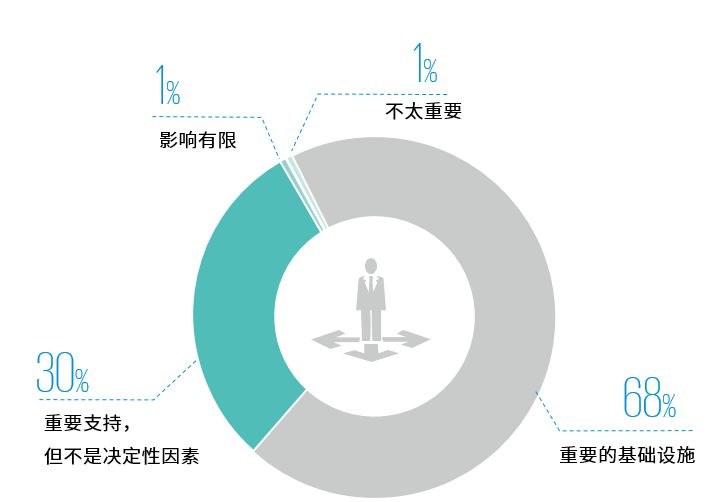

7成受访对象认为保险科技是未来保险行业发展的重要基础设施

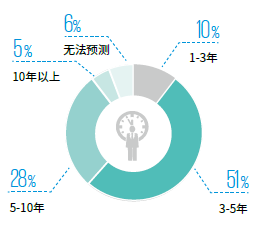

10%来自保险公司的受访者认为1-3年即可看到科技投入带来巨大变化

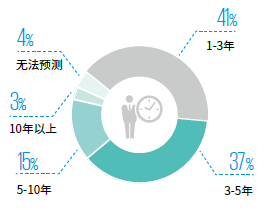

来自科技、互联网与互联网保险公司的受访者中认为1-3年内即可看到科技投入带来巨大变化的比例达到41%

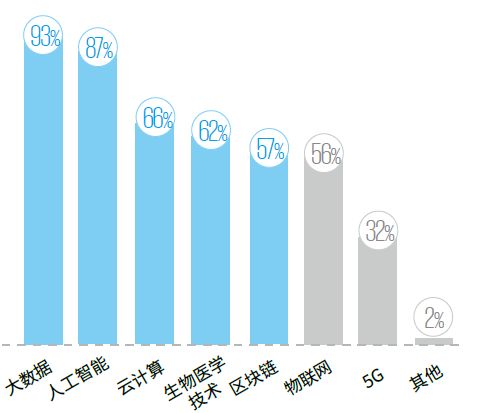

绝大多数受访者认为大数据与人工智能的影响最为显著

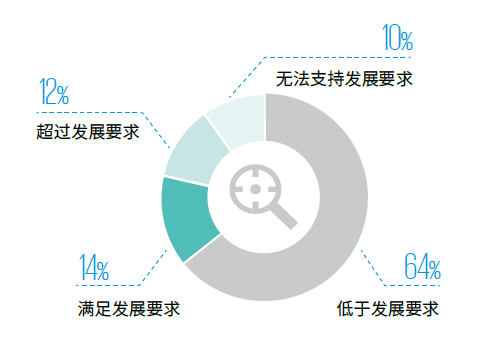

6成受访者认为当前保险科技的投入低于保险行业发展的需要

展望与建议

保险科技驱动的行业生态重塑

随着保险科技不断的演进与发展,作为保险行业未来重要基础设施的地位不断加强,与保险生态的融合不断加深,与场景的结合更加紧密,必然推动保险行业不断向新保险演化,在这个演进的过程中,保险行业将通过对既有业态的优化、创新业态的升级,价值体系重构三个阶段实现对面向未来的新保险生态体系的打造。

保险科技的国际化之路

中国作为全球第二大经济体和全球第二大的保险市场,目前的保险深度及密度相较发达经济体,仍有极大的提升空间。可以预见,凭借已有的技术应用基础和人才积累,在本轮的科技全面升级的推动下,中国将成为全球最重要的保险科技应用之国,中国保险业未来的增长亮点将不仅体现在保险业务指标上,更将体现其新的核心竞争力-保险科技上。