1、年龄性别意外风险差异

男性意外身故风险比女性大,女性意外伤残风险比男性大。

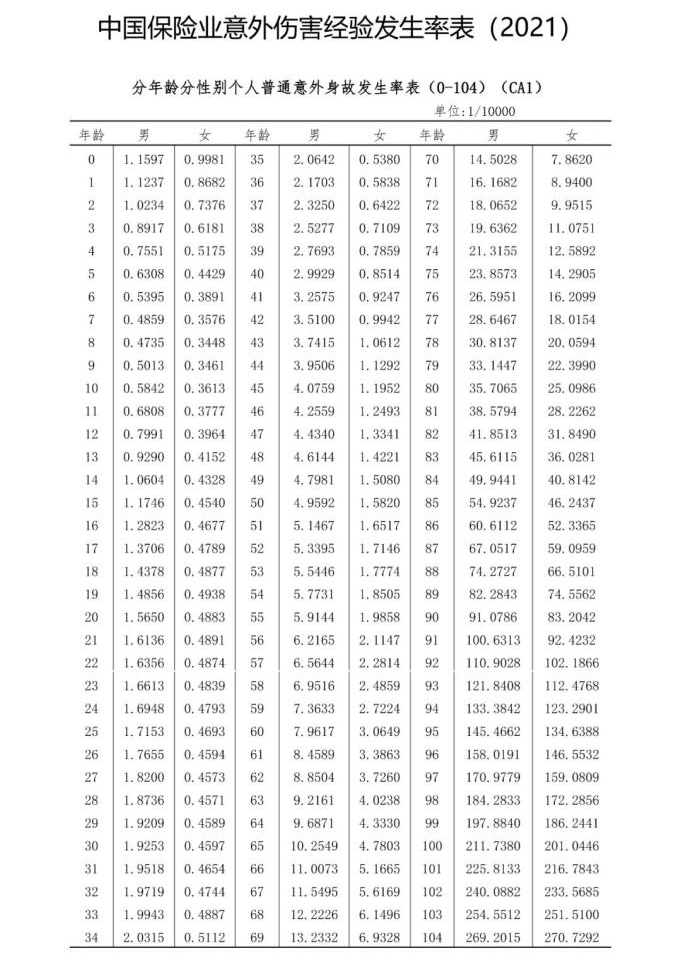

104岁以下,男性意外身故风险比女性大

从数据来看,104岁以下,各个年龄男性的意外身故发生率,均高于女性。

以30岁年龄为例,每10,000名男性,因为意外身故导致死亡1.9209人;每10,000名女性,因为意外身故导致死亡0.4597人。

根据此数据来看,30岁男性发生意外身故风险概率,是同龄女性的4.2倍。

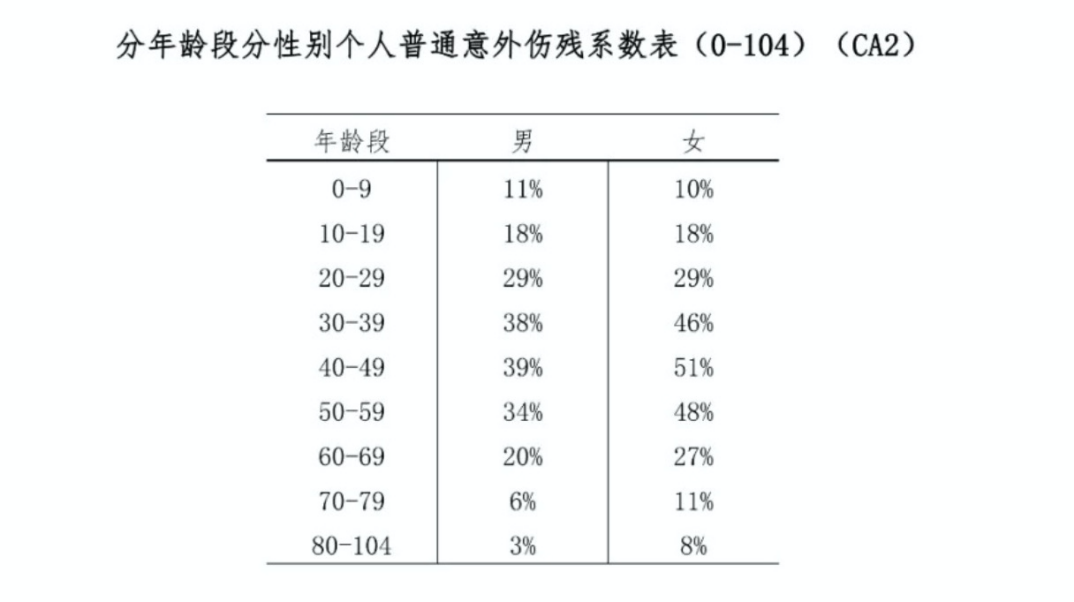

30岁以上,女性意外伤残风险比男性大

以30-39岁年龄段个人普通意外伤残为例,男性伤残系数为38%,女性伤残系数为46%。

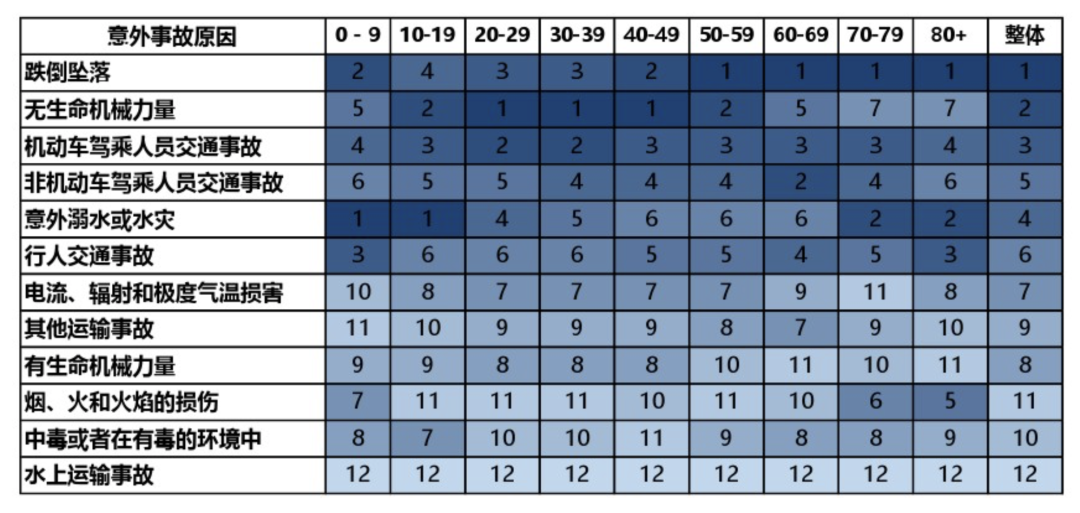

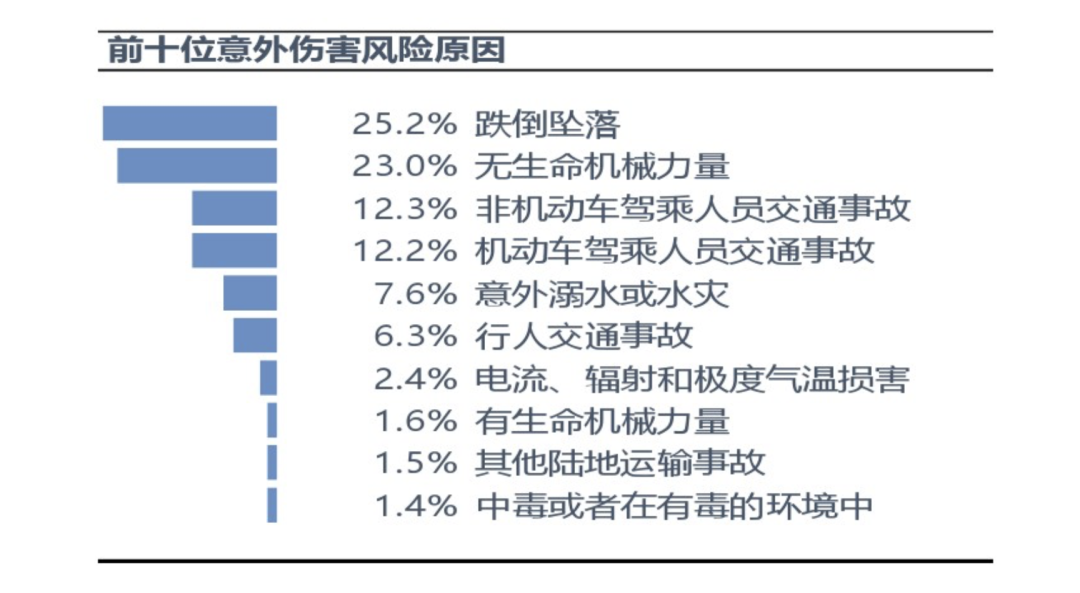

2、20-39岁意外事故原因前3位

无生命机械力量、机动车驾乘人员交通事故和跌倒坠落

无生命机械力量是指,排除他人加害及自杀自残,被无生命物体机械损伤,如砸伤、割伤、刺伤。比如说,走在路上,被花盆砸伤这种。

机动车驾乘人员交通事故和跌倒坠落,很容易理解,不做过多解释。

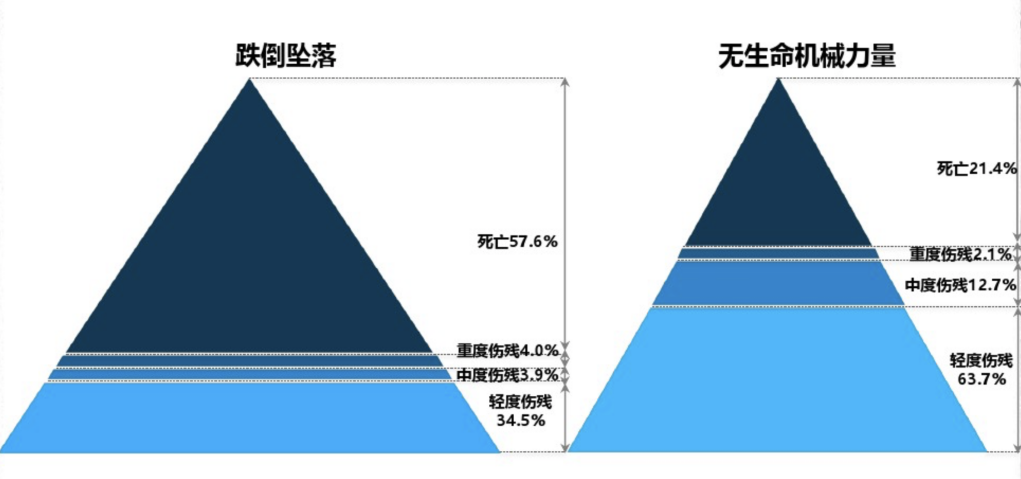

3、各主要风险死残比重金字塔

因跌倒坠落导致意外伤害的事故中,死亡占比达半数以上,因无生命机械力量导致的意外伤害的事故中,更常见的结果是轻度伤残。

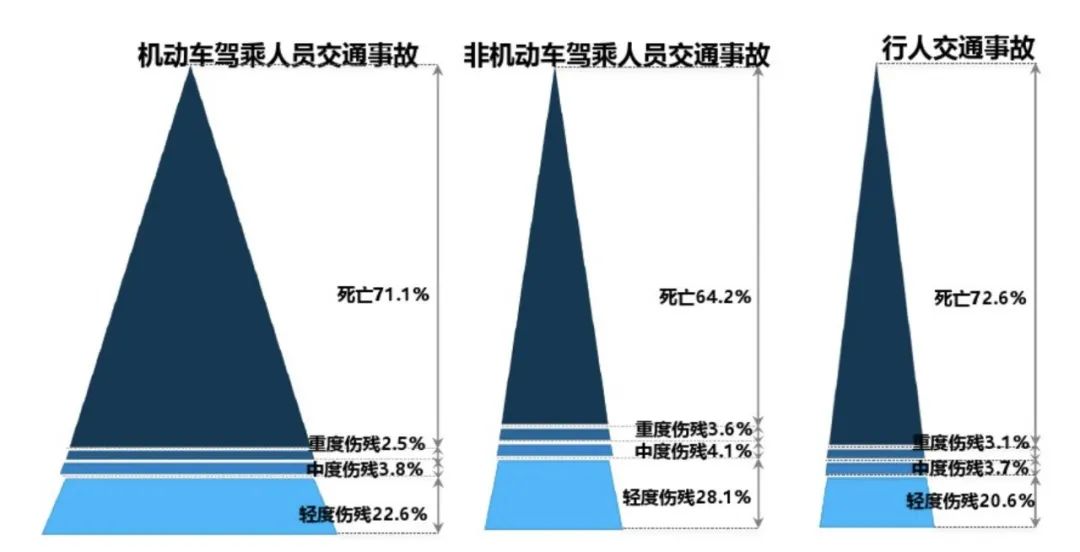

机动车、非机动车和行人交通事故中,死亡比重均在60%以上。

4、交通意外风险

从大类看,交通类事故占比近33%,排名第一。

从大类看,交通类意外事故导致死亡占比40%,排名第一。

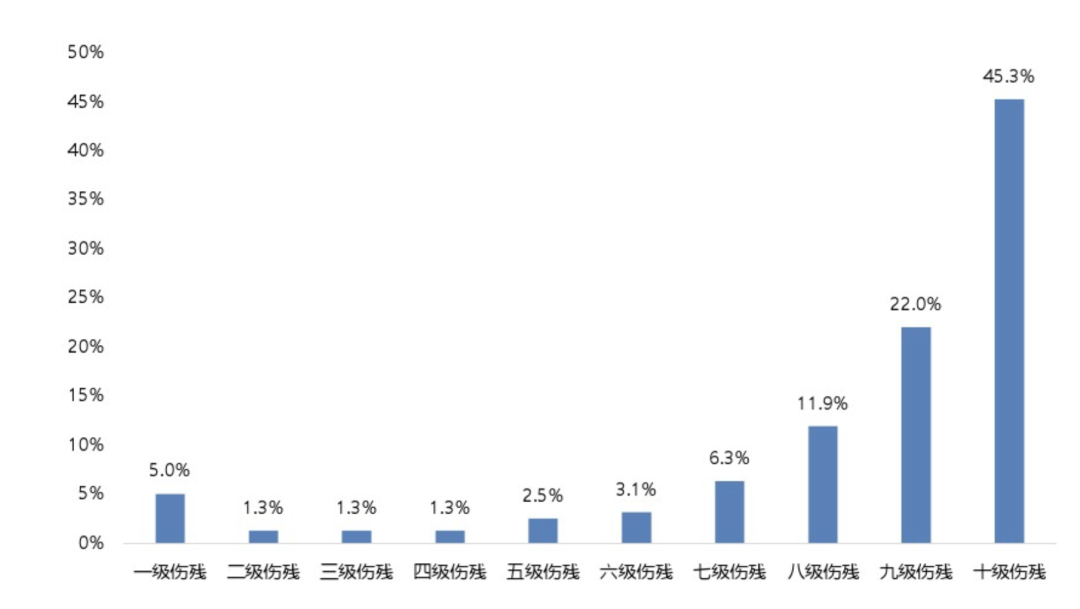

5、意外伤害导致伤残等级分析

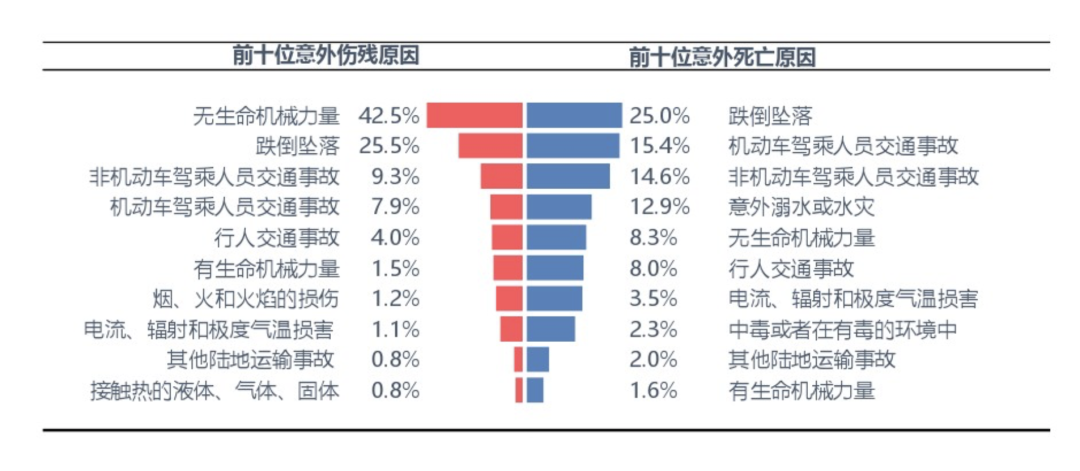

因意外伤害导致的伤残中,8-10级伤残占比近80%。

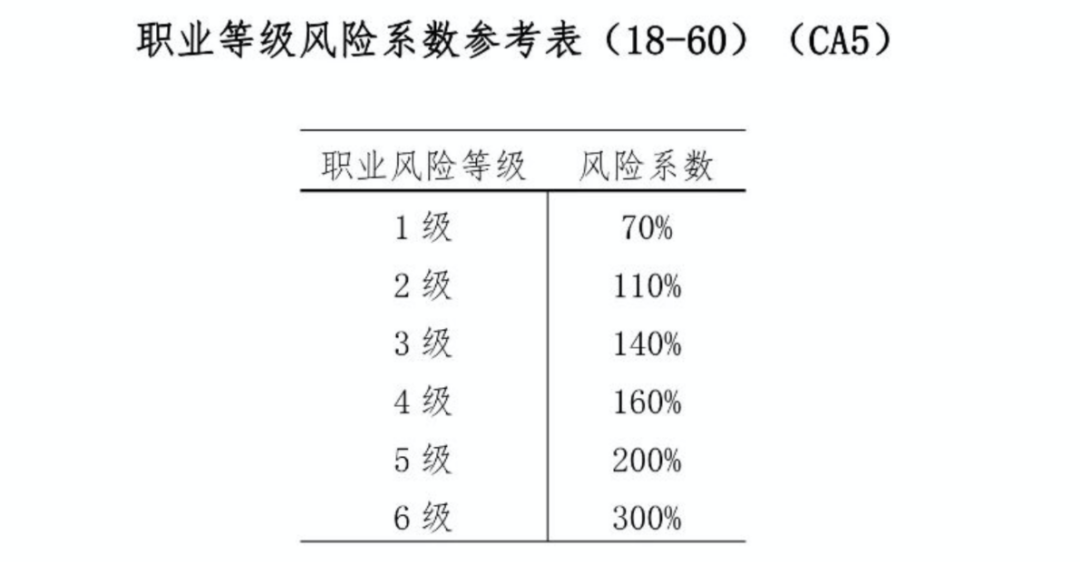

6、职业等级越高,风险系数越高

1、就员工面临的意外风险而言,具有“年龄、性别和职业类别”这3个维度的差异;

2、就员工面临的意外身故风险而言,男性高于女性;跌倒坠落和交通意外事故,死亡比伤残风险更高;

3、就员工面临的意外伤残风险而言,80%是8-10级伤残,无生命机械力量造成的伤残概率比死亡概率大。

1、团意险对职业有特殊要求吗?

团意险价格跟年龄基本无关,通常将18-60周岁设为同风险类别的保险群体,同保险责任时保费一样,但职业风险程度不同价格差异较大。

普遍来说,绝大多数团意险标准化产品保障的职业为1-4类,部分产品有扩展至5类职业。至于6类高危职业,就需要考虑专属意外保障方案。

员工出险时工作作业风险程度所对应的职业类别,超过投保时保险单列明的职业类别范围的,保险理赔会受限,保险公司或将不予赔付。

不同职业人群投保意外险的保险费率是不同的,风险低的人员投保意外险的费用相对较低;反之则保险费用会较高。所投保的职业是低风险还是高风险,了解下1至6类职业有哪些吧。

2、团体意外险投保有那些要求?

投保人数一般不得低于3-6人,对于风险类别较高的工种,要求投保人数不低于10人;保险期间一般不超过一年,如需长期投保可以每年续保;根据保监会规定,目前大多数团险要求实名制投保(建工意外、极短期会展项目等除外)。

3、针对就医的医疗机构,有哪些要求?

一般要求就诊医疗机构为:大陆二级及以上公立医院普通部(特殊情况,如外伤出血不止等急诊,可到就近社区医院或私立医院)。

通常来说,县/区、市级公立医院都属于二级以上医院。非急诊若前往私立医院、特需部或二级以下医院就诊,保险公司将依据病情酌情赔偿,亦或拒赔。

4、高风险活动,需看清免责条款

诸如潜水、跳伞、攀岩、蹦极、赛车爱好者选择团意险要格外注意保单合同中的免责条款,市面上常见的团意险对于此类高风险活动发生意外都是免责的。

5、高空作业或免责

超过基准面2米的工作活动即定义为高空作业;市面常见的团意险产品,对2米以上高空作业引发的事故免责。

因此,需明确告知保险标的风险状况和保障需求,确认保障范围后再投保。

6、保险责任包含猝死吗?

近些年,猝死的案例越来越多,有年轻化的趋势。

雇主责任险属于责任类保险,通常包含猝死、职业病、工伤等,是社保工伤保险的补充项,依据工伤标准在约定的责任范围内可以赔付;

团体意外险属于人身意外保险,产品本身是不包含猝死的保障责任,但是现在市场上也有少数团体意外险产品将猝死责任包含在内,或者可以在方案中单独配置猝死保障。

需要特别注意的是:关于猝死的认定时间(6至72小时),各类产品不同标准各异。大多数保险产品对于猝死的认定时间为48小时,也就是说在48小时出现症状且经抢救无效死亡的,才会予以赔付。

如果您还不清楚如何完善保障,建议您咨询身边的保险销售人员,他们会更仔细的根据您的具体需求情况为提供建议。